짐라이드를 2012년 렌터카업체 엔터프라이즈에 매각한 자금으로 창업한 게 리프트다.

‘대부분 시간 주차장에 서 있는 자동차의 활용도를 높이겠다’는 아이디어에서 출발했다.

미국 노동부에 따르면 가구당 차량 보유비용은 연평균 9,500달러에 달한다.

하지만 95%의 시간 동안 주차장에 서 있는 것으로 집계됐다.

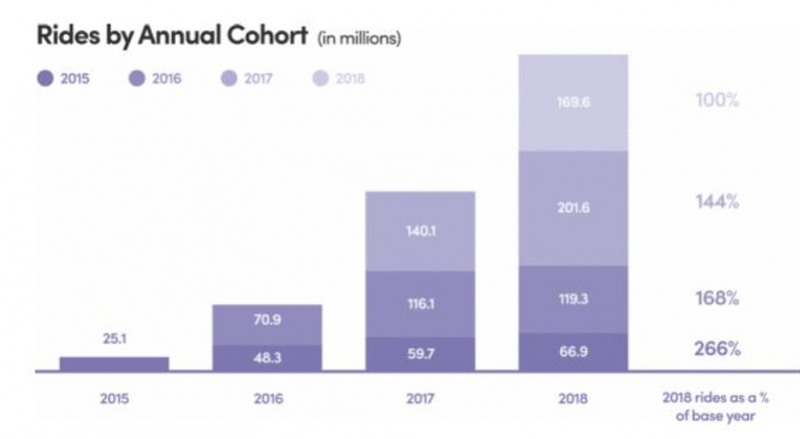

리프트는 “자동차 소유를 줄이겠다”는 핵심 비전을 분명히 했고, 이용자는 2016년 350만 명에서 2018년 1,860만 명으로 급증했다.

주요 시장은 미국이고, 캐나다는 일부 도시에서 이용 가능하다.

리프트의 주요 사업모델은 라이드쉐어링이고, 자전거/스쿠터 공유사업과 대중교통 길안내, Aptiv와 협력한 자율주행 플랫폼 등의 분야로 확장하고 있다.

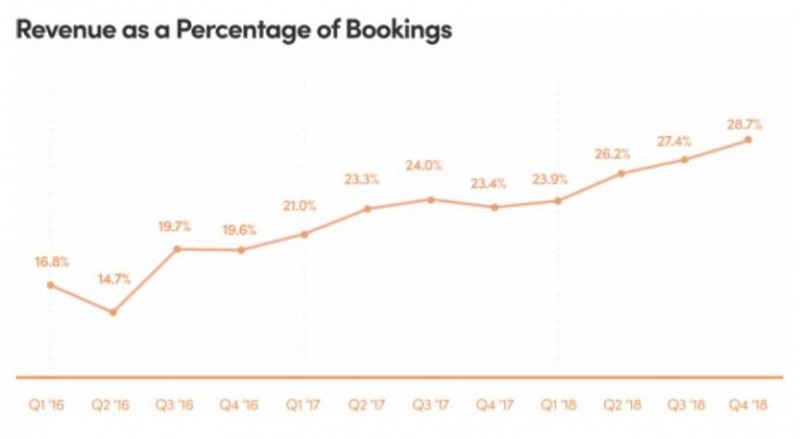

매출액은 라이드쉐어링 결제에 따른 요금 및 정기구독료 등으로 인식되고, 매출 관련 비용으로는 보험료와 렌탈비, 결제관련비용(가맹점수수료, 결제취소) 등을 포함한다.

2018 년 10월부터는 구독형 서비스(All-Access Plan)도 시작했다.

고객이 30일 $299를 지불하면, 회당 $15/최대 30회까지 서비스 이용이 가능하다.

2018년 4분기 매출액/영업이익/순이익은 각각 $6.7억(+94% (YoY))/2.7억(적자심화)/-2.5억(적자심화), 영업이익률 -40.3%(+31.5%p)이다.

![[양혜정 기자의 글로벌 공유기업을 가다] 차량 공유업체 2인자 '美리프트(Lift)'](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2019051015572301346e371814a7d2221082253.jpg&nmt=2)

적자는 커졌지만, 빠른 외형 성장으로 영업적자율은 축소됐다.

핵심 영업지표는 활성 이용자수/이용횟수/이용자수 당 매출액이다.

2018 년 4분기 기준으로 분기 1회 이상 이용한 활성 이용자수(Active Riders)는 48% (YoY) 증가한 1,860만명, 이용횟수는 53% (YoY) 늘어난 1억 7,840 만번을 기록했다.

이용자수 당 매출액은 32% (YoY) 증가한 $36.0였다.

블룸버그 컨센서스 기준에 따라 리프트의 2019년 예상 실적을 감안해 보면, 매출액/영업이익/순 이익은 $34.2억(+59% (YoY))/-$12억(적자심화)/-$11억(적자심화), 영업이익률은 -35.1%(+10.2%p)로 추산된다.

밸류에이션 가치로 보면, 2019년 기준 P/S 5.9배, P/B 6.3배 수준인데, 전통적인 Valuation기준으로는 플랫폼 스타트업 기업에 대한 가치를 정확하기 평가하기 어렵다.

경쟁업체인 우버(Uber)의 예상 IPO가격을 기준으로 P/S 8.5배 대비 44% 할인된 상황이다.

증권전문가들이 보는 리프트 경쟁력과 시사점을 감안해보면, 차량 공유 모델은 기존 완성차업체들의 사업 근간을 흔들 수 있는 가장 파괴적인 기술은 분명하다.

소유에서 공유로 진행되는 과정에서 차량 판매대수 감소와 완성차의 경쟁력/수익모델 훼손이 이뤄질 수 있기 때문이다.

리프트와 우버와 같은 선두업체들이 IPO를 통해 확보한 자금을 기반으로 추가적인 사업 확대가 진행될수록 이러한 변화는 가속화될 것이란 전망이 우세하다.

단, 공유경제 플랫폼을 보유한 거대기업들의 상장이 예정돼 있는 가운데, IPO시장에 첫 타자로 나선 차량공유사업자 리프트의 상장이후 주가 성적은 부진하다.

하지만 실적과 재무적 관점에서 펀더멘탈 측면만 현재 주가에 반영됐다고 보고, 공유경제가 가져다 주는 후생적 변화(공급자, 소비자의 후생 증가, 전반적인 사회 후생에 기여 등)은 주가에 반영되지 않고 있다고 보고, 향후 이용자수 확대를 통한 플랫폼 가치 상승 속도와 함께 미국 차량 공유 시장의 확대 속도, 우버와의 경쟁, 글로벌 시장으로의 진출 등이 향후 꼼꼼히 따져봐야 될 변수들이다.

양혜정 기자 yhj3232@seconomy.kr